Confindustria – RAPPORTO REGIONALE PMI 2022 – Dichiarazioni vice presidente Confindustria Vito Grassi, del presidente di Confindustria Sardegna Maurizio de Pascale e di Remo Taricani, Deputy Head of Italy UniCredit

CONFINDUSTRIA:RAPPORTO PMI: CON GUERRA UCRAINA E CRISI ENERGETICA A RISCHIO RIPRESA NEL BIENNIO 2022-23

16mila PMI, con 478mila addetti, esposte a rischi climatici, ambientali e di transizione. In bilico la tenuta del sistema

Il Rapporto Regionale PMI 2022, realizzato da Confindustria e Cerved, in collaborazione con Unicredit e Gruppo 24 Ore, analizza gli andamenti e le prospettive delle 160 mila società italiane che – impiegando tra 10 e 249 addetti e con un giro d’affari compreso tra 2 e 50 milioni di euro – rientrano nella definizione europea di piccola e media impresa, e generano un valore aggiunto complessivo pari a 204 miliardi di euro. Lo studio tiene conto del conflitto russo-ucraino e della persistenza dei rincari sul mercato delle materie prime e analizza l’esposizione delle PMI italiane ai rischi climatici, ambientali e di transizione nelle diverse regioni.

L’impatto della pandemia

La diffusione della pandemia ha interrotto la lenta ripresa delle PMI italiane che nel 2020 hanno visto calare i loro fatturati dell’8,6%. La diversa intensità degli impatti della pandemia riflette la profonda eterogeneità del nostro tessuto produttivo e le differenti esposizioni delle economie locali.

La macroarea più colpita è stata il Centro Italia, penalizzata dalla specializzazione in settori fortemente colpiti dalle restrizioni sanitarie, fermi o con forti perdite nel corso dell’anno (turismo, alberghi, ristorazione, sistema moda, concessionari autoveicoli). Impatti importanti sui conti economici si registrano anche nelle regioni del Nord-Ovest (-8,8% e -10,1%) e del Nord-Est (-8,5% e -9,0%), dove a pesare sono stati i cali nel settore manifatturiero e nei servizi, mentre il Mezzogiorno ha mostrato impatti di minore intensità (-6,1% e -5,7%) per la maggiore incidenza dei comparti agroalimentare e costruzioni, relativamente meno colpiti dalla crisi.

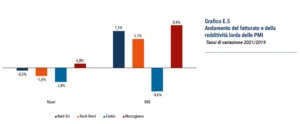

Segnali di ripresa nel 2021

Nel 2021 le stime sui conti economici delle piccole e medie imprese fanno emergere i primi segnali di ripresa, certificati anche dalla tenuta complessiva degli indicatori di stabilità finanziaria. Sulla base delle stime, il fatturato delle PMI italiane è previsto in crescita dell’8,1% su base annua. L’incremento dei ricavi, seppur significativo, non basta però a colmare il gap accumulato rispetto al periodo pre-Covid (-1,2% rispetto ai livelli del 2019). Sul fronte della redditività lorda, nel 2021 si prevede una crescita molto più netta, con un incremento dei margini su base annua del 17,5% e il superamento dei livelli registrati nel 2019 (+4,7%). A dare impulso al forte recupero dei margini sono, da un lato, le ottime performance in termini di crescita del valore aggiunto registrate soprattutto nelle costruzioni e nell’industria e, dall’altro, la dinamica di contenimento dei costi del personale e dei servizi seguita alla fase recessiva. Il Mezzogiorno è l’area in cui si osservano le performance migliori nel valore aggiunto rispetto ai livelli pre-Covid (+8,4% rispetto al 2019), seguito dal Nord-Est (+7,3%) mentre risulta in controtendenza il Centro che continua a restare sotto i livelli del 2019 (-4,6%).

Il miglioramento delle prospettive economiche seguito al superamento della fase più acuta della pandemia si è riflesso nel 2021 anche sugli indicatori congiunturali dello stato di salute delle PMI, come i tassi di natalità, le chiusure di impresa, le abitudini di pagamento e gli score creditizi.

Nel 2021 i tassi di natalità hanno mostrato un forte impulso, con oltre 96 mila nuove imprese e una crescita su base annua del 19,8%. Gli incrementi più significativi si osservano nel Nord-Ovest (+22,6%), mentre nel Mezzogiorno il trend risulta più contenuto (+15,0%), che tuttavia non ha consentito di compensare le “mancate nascite” accumulate nel corso dell’anno precedente, con un saldo negativo di circa 11 mila società rispetto al trend registrato prima del Covid.

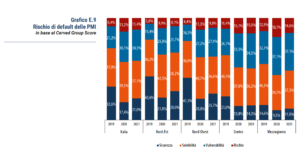

Le prospettive di ripresa e il discreto grado di resilienza mostrati dal sistema italiano di PMI sono certificati anche dalla tenuta degli score creditizi. A livello territoriale, tra 2020 e 2021 il miglioramento più marcato si osserva nel Mezzogiorno (dal 18,7% al 14,6% di PMI a rischio), con la minor distanza rispetto ai livelli del 2019 (+1,7 punti percentuali). Nelle aree del Nord-Est e del Nord-Ovest la quota di PMI a rischio si consolida al di sotto del 10% mentre il Centro, dove si osserva il miglioramento più lieve (dal 15,1% al 15,0%), diventa la macroarea con la maggiore incidenza di imprese a rischio (+4,6 p.p. rispetto al 2019).

Gli effetti del nuovo scenario geopolitico sulle PMI: previsioni sui conti economici e sul rischio

Le tensioni geopolitiche, economiche e commerciali associate al conflitto in Ucraina (sanzioni, incertezza dei traffici, restrizioni al commercio ecc.) si stanno trasmettendo al nostro sistema produttivo attraverso una serie di effetti. Cerved ha aggiornato i suoi modelli di previsione per analizzare con maggior dettaglio gli impatti specifici della guerra e le ricadute del nuovo scenario sui diversi settori.

Le previsioni di Cerved sono state elaborate sulla base di due scenari fondati su diverse ipotesi legate, in particolare all’evoluzione della congiuntura geopolitica, alla dinamica dei rincari delle materie prime, ai mutamenti dell’approccio di politica monetaria seguito dalla BCE e agli effetti di stimolo derivanti dalle risorse previste dal PNRR.

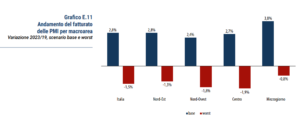

In base alle previsioni, il processo di recupero delle PMI italiane potrebbe subire un rallentamento nel prossimo biennio. Nello scenario “base”, i livelli pre-Covid saranno recuperati in tutte le aree già a partire dal 2022, nonostante una decelerazione su base annua del tasso di crescita dei ricavi (+2,4% nel 2022 e +2,0% nel 2023). Al termine del periodo di previsione, l’area che crescerà maggiormente rispetto ai livelli pre-Covid è il Mezzogiorno (+3,8%), mentre il Nord-Ovest farà registrare il rimbalzo più contenuto (+2,4%).

Nello scenario “worst” la dinamica di ripresa dei ricavi delle PMI potrebbe subire invece un netto arresto, per effetto di una scarsa crescita nel 2022 (+0,6%) e di una contrazione nel 2023 (-0,5%), che allontanerebbero il recupero dei valori persi durante la pandemia (-1,5% rispetto al 2019). Il Centro ritornerebbe ad essere l’area della Penisola più colpita (-1,9%), soprattutto per effetto della marcata contrazione osservata in Toscana (-3,0%), ma forti ripercussioni si registrerebbero anche nel Nord-Ovest (-1,8%), rallentato dalle performance negative del Piemonte (-2,2%). Nel Nord-Est (-1,3%), e soprattutto nel Mezzogiorno (-0,8%), gli impatti della nuova congiuntura risulterebbero più attenuati, nulli o quasi in Friuli Venezia-Giulia (0,0%), Molise (0,0%) e Campania (-0,1%) che mostrano la migliore tenuta.

In entrambi gli scenari, dopo il calo della rischiosità osservato nel 2021, la quota di PMI a rischio torna a risalire. Il Centro Italia si conferma l’area più esposta, con una percentuale di PMI a rischio del 16,9% nello scenario base e del 17,5% in quello worst, un valore più alto di 2,5 p.p. rispetto al 2020 e di 7,1 p.p. rispetto al pre-Covid. Nel Mezzogiorno la quota di PMI rischiose cresce dal 14,6% al 15,8% (16,5% nello scenario worst), con un livello di esposizione inferiore rispetto al 2020 (18,7%), ma nettamente più elevato rispetto al 2019 (+3,6 p.p.). Anche il Nord-Ovest fa registrare una crescita dell’area di rischio, dal 9,8% al 10,9%, nello scenario base, fino a toccare l’11,3% nello scenario pessimistico, riportandosi su livelli analoghi al 2020 e superiori al pre-Covid (+4,9 p.p.). Il Nord-Est è l’area che mostra maggiore solidità, con la percentuale di rischio che cresce in misura più contenuta, dall’8,1% all’8,8% (9,6% nello scenario worst).

I rischi fisici e di transizione delle PMI italiane

La Banca Centrale Europea ha recentemente introdotto delle linee guida per il monitoraggio dei rischi climatici e ambientali, soffermandosi su due tipologie di rischio: il “rischio fisico”, associato ai danni generati da eventi metereologici estremi e da fenomeni di degrado ambientale, accentuati dal cambiamento climatico; e il “rischio di transizione”, legato ai costi del processo di adeguamento reso necessario dall’evoluzione verso un sistema economico a zero emissioni nette, in ottemperanza alla strategia di transizione verso la neutralità climatica perseguita dalle istituzioni europee.

Basandosi sulla Tassonomia UE e su una serie di informazioni aggiuntive, Cerved ha definito uno score che misura il grado di esposizione delle imprese italiane al processo di transizione.

A livello complessivo, le PMI che operano in settori a rischio di transizione alto o molto alto sono poco più di 16 mila (il 10,6% del totale), impiegano 478 mila addetti (l’11,0%) e presentano un’esposizione verso il sistema creditizio di oltre 44 miliardi (il 17,1%). I dati sull’incidenza territoriale delle attività a rischio di transizione riflettono la diversa specializzazione produttiva delle economie locali. Il Sud Italia è l’area geografica più esposta al rischio di transizione, con circa 127 mila addetti coinvolti (14,7%), seguita dal Centro (10,9%) e NordEst (10,1%), mentre il Nord-Ovest è l’area che evidenzia le incidenze più basse (9,6%).

Un’analisi di dettaglio sui bilanci delle circa 16 mila PMI a rischio transizione evidenzia che quasi i due terzi di queste (10.588) non possiedono una struttura finanziaria adeguata ad affrontare eventuali investimenti di riconversione in condizioni di equilibrio finanziario. Le PMI che avrebbero invece spazi per maggiori investimenti sono 5.679, con un potenziale di investimento quantificabile in 7,8 miliardi di euro. Queste risorse finanziarie aggiuntive corrispondono al 4,8% dell’attivo complessivo delle 16 mila PMI a rischio di transizione elevato.

Combinando gli score tradizionali basati sulla valutazione del merito creditizio (CGS) con gli indici che sintetizzano il rischio fisico e il rischio di transizione, è possibile ottenere una valutazione più estesa dell’esposizione al rischio delle PMI a livello nazionale e nei diversi territori. Pur non essendo correlati, questi diversi rischi possono sovrapporsi aggravando ulteriormente l’esposizione delle imprese e dei territori. Incrociando le dimensioni analizzate, le PMI che presentano almeno un rischio sono 45.781 (il 29,8% del totale), con un volume di debiti finanziari pari a 87,7 miliardi di euro (il 33,7%). L’area che presenta l’incidenza maggiore di PMI con almeno un rischio è il Centro Italia (36,8%), dove si registra un’esposizione consistente in tutte e tre le dimensioni, seguito dal Nord-Est (34,2%), penalizzato dal forte rischio fisico associato al climate change. Nel Mezzogiorno, dove risultano prevalenti la dimensione del rischio di credito e di transizione, presenta almeno un rischio il 29,4% delle PMI, mentre il Nord-Ovest è l’area con l’incidenza complessiva più bassa (22,7%). Analizzando i debiti finanziari la maggiore incidenza si registra nel Nord-Est (39,9% dei debiti finanziari con almeno un rischio), seguito da Centro (39,6%), Mezzogiorno (33,9%) e Nord-Ovest (27,1%).

Gli andamenti Regionali

Dopo aver subito nel 2020 una battuta di arresto in linea con il resto del Paese, il Nord-Est mostra nel 2021 una dinamica di recupero piuttosto netta e relativamente più marcata. L’area risulta ai vertici per solidità economico-finanziaria, anche se sul fronte ambientale si registra una notevole esposizione ai rischi fisici legati al climate change.

Il trend di ripresa dei fatturati nel Nord-Ovest evidenzia un andamento inferiore rispetto alla media nazionale, soprattutto in Valle d’Aosta (nel 2021 -3,7% rispetto al 2019), Lombardia (-1,7%) e Piemonte (-1,5%). Anche in termini di redditività lorda si riscontrano criticità, con le peggiori performance registrate in Valle d’Aosta e Liguria. Gli indicatori di stabilità patrimoniale e di rischio si confermano invece molto solidi.

Il Centro Italia è l’area geografica dove la ripresa delle PMI evidenzia le maggiori difficoltà, a causa dell’incidenza nella struttura produttiva di attività fortemente impattate dalla pandemia e caratterizzate da un lento processo di recupero (settore turistico, ristorazione, sistema moda, automotive e concessionari).

Le regioni del Mezzogiorno hanno subito gli effetti della pandemia con un’intensità minore rispetto al resto del Paese, grazie ad una specializzazione produttiva maggiormente concentrata in comparti meno colpiti dalla crisi, come l’agroalimentare e le costruzioni, e per il maggiore peso nella struttura economica dei servizi di prossimità (es. distribuzione alimentare), non toccati dalle restrizioni e in forte recupero nel 2021.

Le criticità e le proposte

La dinamica del PIL italiano, pur a fronte di previsioni ancora positive per il 2022 e meno positive per il 2023, è la sintesi dell’incertezza determinata dalle spinte opposte di fattori verso ribassi e verso rialzi: tra i primi, i rincari di energia e alimentari (accentuati dalla guerra), l’impatto su costi e margini delle imprese e su inflazione e potere d’acquisto delle famiglie, il rialzo dei tassi di interesse e dello spread sovrano, la debolezza del commercio internazionale; tra i secondi, la spinta del turismo, la crescita delle costruzioni, la resilienza dell’industria (grazie alla sua diversificazione e al traino dei primi due settori), l’impiego del risparmio accumulato che sostiene i consumi; nel mezzo, la debolezza dell’euro sul dollaro che sostiene l’export, ma aumenta i prezzi delle importazioni.

Lo scenario – di per sé critico e molto incerto – si è ulteriormente complicato con la crisi di Governo, lo scioglimento del Parlamento e l’indizione anticipata di nuove elezioni politiche, che per larga parte del secondo semestre del 2022 limiterà l’azione di Governo.

In una fase come quella attuale, caratterizzata da una forte incertezza sugli scenari economici futuri e nella quale sono ancora evidenti gli effetti di due anni di crisi profondissima, i limiti strutturali delle nostre PMI appaiono quanto mai evidenti e rischiosi per la tenuta del sistema di fronte alle nuove criticità generate dai recenti eventi bellici e dalla crisi degli approvvigionamenti di materie prime, in particolare energetiche. Criticità strutturali e congiunturali definiscono un quadro in cui è necessario agire con interventi diversificati, ma parimenti efficaci e soprattutto dedicati al sostegno della competitività delle imprese, vero motore per la ripresa del Paese.

Ad oggi, il legislatore è intervenuto con misure non sempre sufficienti a contenere adeguatamente gli effetti della crisi sanitaria nei diversi settori produttivi e a sostenerne le esigenze di liquidità e di programmazione degli investimenti e, allo stesso tempo, non ha previsto misure strutturali, che configurassero un sostegno duraturo agli investimenti, alla ripresa e alla crescita.

Più specificatamente, alcuni interventi previsti dalla legge di Bilancio 2022 possono rappresentare delle criticità per le imprese. Ad esempio, il mancato rinnovo della moratoria di legge per le PMI, associato ad alcune lacune in tema di garanzie pubbliche, può rivelarsi una rilevante criticità per gli operatori economici. Manca ancora un intervento strutturato per la patrimonializzazione e il rafforzamento della struttura finanziaria delle imprese, su cui risultano ancora deboli le misure fiscali finora previste (ACE, credito DTA e aggregazioni).

Occorre, dunque, creare migliori condizioni e più efficaci strumenti per potenziare la struttura finanziaria e la patrimonializzazione delle imprese e rilanciarne gli investimenti, per accompagnare le imprese in un percorso di crescita e di innovazione che coinvolga anche il capitale umano, rafforzando formazione e riqualificazione professionale per adeguare le competenze alla forte accelerazione nell’utilizzo delle nuove tecnologie, in particolare digitali.

Determinante resta l’efficienza della pubblica amministrazione e la rimozione di tutti quegli ostacoli burocratici che, anche quando esistono strumenti ed incentivi adeguati, ne rallentano i possibili effetti positivi. Questo aspetto sarà cruciale in particolare per l’attuazione del PNRR e per la corretta implementazione e gestione di tutti gli interventi.

Infine, oltre alle proposte strutturali, l’attuale contesto impone di dare risposte alla congiuntura che stiamo vivendo, legate all’evoluzione del conflitto in Ucraina e alle sue conseguenze sulla nostra economia, che riguardano in particolare le esigenze di diversificazione degli approvvigionamenti energetici, per aumentare l’autonomia strategica del Paese e di regolazione dei relativi mercati. I maggiori costi energetici subiti dalle imprese stanno producendo effetti preoccupanti sulla loro tenuta e sulla loro capacità di continuare a produrre. E questo è un problema che assume dimensioni ancor più preoccupanti per le PMI, rispetto al quale sono necessarie misure straordinarie, ma anche strutturali, che le accompagnino nella transizione energetica e ambientale. Sono temi che devono e possono trovare risposte nella politica di coesione territoriale 2021-2027, in particolare nei piani operativi delle Regioni, come pure in alcuni piani operativi nazionali.

Regione Sardegna

| Il sistema delle PMI, 2007-2020 | |||||||||

| 2007 | 2008 | 2009 | 2017 | 2018 | 2019 | 2020 | Var.

2020/2019 |

Var. 2020/2007 | |

| Italia | 149.932 | 154.893 | 157.894 | 156.754 | 158.688 | 159.925 | 153.627 | -3,9% | 2,5% |

| Nord-Est | 38.736 | 39.812 | 39.998 | 39.924 | 40.372 | 40.628 | 39.306 | -3,3% | 1,5% |

| Nord-Ovest | 50.407 | 51.981 | 52.370 | 53.455 | 53.907 | 54.481 | 52.991 | -2,7% | 5,1% |

| Centro | 32.037 | 32.797 | 33.953 | 32.344 | 32.838 | 32.917 | 30.736 | -6,6% | -4,1% |

| Mezzogiorno | 28.751 | 30.303 | 31.574 | 31.031 | 31.571 | 31.899 | 30.594 | -4,1% | 6,4% |

| Sardegna | 2.482 | 2.645 | 2.789 | 2.441 | 2.493 | 2.533 | 2.401 | -5,2% | -3,3% |

Dopo cinque anni consecutivi di crescita, la pandemia ha determinato una contrazione del numero di PMI. In base agli ultimi dati demografici e di bilancio disponibili, nel 2020 il numero stimato di PMI che operano nel nostro sistema produttivo si attesta a quota 153.627, un dato in flessione del 3,9% rispetto al 2019 ma ancora superiore del 2,5% rispetto ai valori del 2007. L’area geografica che fa registrare il calo più marcato di PMI è il Centro (-6,6%), seguito dal Mezzogiorno (-4,1%), mentre risultano più contenute le perdite nel Nord-Est e Nord- Ovest (rispettivamente -2,7% e -3,3%).

Il calo di numerosità di piccole e medie imprese si estende a tutte le regioni eccetto il Molise (+0,6%). Gli impatti più severi si verificano in Abruzzo (-8,7%) e nel Lazio (-8,6%), mentre risultano meno colpite la Basilicata (-0,6%), le Marche (-2,4%), la Lombardia (-2,6%) e il Friuli-Venezia Giulia (-2,6%).

Rispetto ai valori del 2007, invece, le regioni che evidenziano i maggiori incrementi sono Trentino-Alto Adige (+22,4%), Lombardia (+7,7%) e Campania (+13,9%).

| Addetti impiegati nelle PMI 2019 | |||||

| Piccole | Medie | PMI | % Piccole | % Medie | |

| Italia | 2.418.916 | 2.110.171 | 4.529.087 | 53,4% | 46,6% |

| Nord-Est | 612.051 | 565.505 | 1.177.556 | 52,0% | 48,0% |

| Nord-Ovest | 778.189 | 803.964 | 1.582.153 | 49,2% | 50,8% |

| Centro | 509.153 | 391.296 | 900.449 | 56,5% | 43,5% |

| Mezzogiorno | 519.164 | 349.110 | 868.274 | 59,8% | 40,2% |

| Sardegna | 40.478 | 28.380 | 68.858 | 58,8% | 41,2% |

Le PMI italiane impiegano 4,5 milioni di addetti, occupati per il 53,4% nelle piccole imprese e per il 46,6% nelle imprese di media dimensione. Il Nord-Ovest è l’area che fornisce il maggior contributo occupazionale, con più di 1,5 milioni di occupati (34,9% del totale della forza lavoro impiegata nelle PMI), seguito dal Nord-Est con 1,1 milioni di addetti (25,9%). Le PMI di Centro e Sud Italia impiegano un minor numero di addetti, rispettivamente 900 mila (19,8%) e 868 mila unità (19,1%).

Il Nord-Ovest si conferma l’unica area del Paese in cui gli addetti impiegati nelle medie imprese (803mila) superano quelli delle piccole (778mila). Tra gli addetti delle PMI del Nord-Est, il 52% (512mila) lavora in imprese di piccole dimensioni, con la quota che aumenta nel Centro (56,5%) e nel Sud del Paese

(59,8%).

A livello territoriale, in termini numerici, sono Lombardia (1,1 milioni), Veneto (521 mila) ed Emilia-Romagna (445 mila) le regioni che impiegano più addetti nel sistema di PMI. Molise (62,9%), Sicilia (61,8%) e Marche (60,8%) sono le regioni con la distribuzione dell’impiego nelle piccole imprese più elevata

| Score economico-finanziario delle PMI attive sul mercato nell’anno | ||||||||||||

| Per area di rischio, in valori assoluti e in percentuale | ||||||||||||

| 2007 | 2019 | 2020 | ||||||||||

| Solv. | Vuln. | Rischio | totale PMI | Solv. | Vuln. | Rischio | totale PMI | Solv. | Vuln. | Rischio | totale PMI | |

| Italia | 39,8% | 35,5% | 24,7% | 149.932 | 59,5% | 30,3% | 10,2% | 159.925 | 53,9% | 31,6% | 14,4% | 153.627 |

| Nord-Est | 43,7% | 33,3% | 23,0% | 38.736 | 64,8% | 27,1% | 8,1% | 40.628 | 59,1% | 29,3% | 11,6% | 39.306 |

| Nord-Ovest | 43,9% | 33,5% | 22,6% | 50.407 | 61,4% | 28,8% | 9,8% | 54.481 | 55,5% | 30,6% | 13,9% | 52.991 |

| Centro | 35,3% | 36,3% | 28,5% | 32.037 | 54,9% | 32,8% | 12,3% | 32.917 | 47,7% | 33,6% | 18,7% | 30.736 |

| Mezzogiorno | 31,4% | 41,1% | 27,5% | 28.751 | 54,3% | 34,2% | 11,5% | 31.899 | 50,7% | 34,5% | 14,8% | 30.594 |

| Sardegna | 31,0% | 41,4% | 27,5% | 2.482 | 51,6% | 35,8% | 12,6% | 2.533 | 48,3% | 37,2% | 14,5% | 2.401 |

Nel 2007, prima della crisi finanziaria, le PMI italiane erano caratterizzate da profili più rischiosi rispetto a quelli attuali. Negli ultimi anni il tessuto di piccole e medie imprese si è infatti rafforzato sotto il profilo patrimoniale, anche in seguito all’uscita dal mercato delle società più fragili e indebitate.

Prima della recessione in Italia operavano circa 150 mila PMI. Di queste, secondo il CeBi Score 4, poco meno del 40% erano considerate solvibili, a fronte del 24,7% con fondamentali rischiosi, mentre il rimanente 35,5% delle società era classificato in un’area di vulnerabilità. Nonostante il peggioramento dovuto agli effetti del Covid, l’incidenza della rischiosità in base al CeBi Score 4 rimane su livelli non preoccupanti. Nel 2020, su un totale di 153 mila PMI, la percentuale di imprese a rischio è aumentata passando dal 10,2% al 14,4% del 2019; in parallelo la quota di solvibili si è ristretta dal 59,5% al 53,9%

A livello territoriale la quota più alta di PMI in area di rischio si osserva nel Centro (18,7% nel 2020, dal 12,3% del 2019), seguito dal Mezzogiorno (14,8% nel 2020, dall’11,5%), mentre il Nord-Ovest si porta dal 9,8% al 13,9% e il Nord-Est si conferma l’area a minor rischio passando dall’8,1% all’11,6%.

I commenti di Grassi Confindustria, de Pascale Confindustria Sardegna e Taricani Unicredit

“Nell’ultimo anno, le PMI italiane hanno dovuto fronteggiare da un lato le conseguenze della pandemia, e dall’altro un nuovo e inaspettato shock, quello del conflitto in Ucraina. In tale contesto, il Rapporto Regionale PMI rappresenta una preziosa cassetta degli attrezzi di analisi e proposte per sostenere ed accompagnare le imprese nel percorso di ripresa. Gli interventi non dovranno tenere conto solo delle criticità congiunturali, ma anche delle caratteristiche strutturali delle nostre PMI. In base alle nostre previsioni, infatti, il processo di recupero delle PMI italiane potrebbe subire una battuta d’arresto, con intensità diverse a seconda di come evolverà la situazione geopolitica internazionale e delle risposte europee e nazionali. È in bilico la tenuta stessa del sistema e per questo è necessario mettere in campo azioni diversificate, orientate al sostegno della competitività delle aziende, vero motore per la ripresa del Paese. Tra le principali proposte abbiamo individuato il rinnovo della moratoria di legge per le PMI; un intervento strutturato per la patrimonializzazione e il rafforzamento della struttura finanziaria delle imprese, su cui risultano ancora deboli le misure fiscali finora previste (ACE, credito DTA e aggregazioni); l’utilizzo di strumenti come la leva fiscale o il rafforzamento degli schemi di garanzia a supporto delle emissioni obbligazionarie e di altri strumenti di debito per favorire la crescita dimensionale delle imprese; la proroga del “credito d’imposta per la quotazione delle PMI” e lo sviluppo della finanza alternativa. Occorre, in sintesi, creare migliori condizioni e più efficaci strumenti per potenziare la struttura finanziaria, la patrimonializzazione delle imprese e rilanciarne gli investimenti, per accompagnarle in un percorso di crescita e di innovazione che coinvolga anche il capitale umano”. Così Vito Grassi, Presidente del Consiglio delle Rappresentanze Regionali e Vicepresidente di Confindustria.

Il rapporto evidenzia come dopo due anni di pandemia, proprio mentre si avvertivano i primi segnali di una timida ripresa, le nostre imprese si trovano nuovamente catapultate in una dimensione di rischio e forte incertezza. Senza misure tempestive ed efficaci, la naturale evoluzione di questa situazione per la Sardegna, già strutturalmente debole per le note storiche diseconomie, comporterà una drammatica situazione che oltre alle grandi aziende colpirà ancora più duramente il sistema di piccole e medie imprese, che rappresentano la quasi totalità del tessuto economico sardo, schiacciate dagli esorbitanti costi degli imput energetici e delle materie prime e in ultimo dall’aumento del costo del denaro. È necessario emanare provvedimenti diversificati, finalizzati al sostegno della competitività delle imprese, vero motore per la ripresa del Paese. Riteniamo fondamentale che si ricorra a strumenti come la proroga della garanzia di credito d’imposta sulla quota di costi energetici eccedente la norma, l’incremento delle linee di credito per le PMI, un intervento di fiscalità generale sulle bollette.

L’efficienza della pubblica amministrazione e la rimozione degli ostacoli burocratici giocheranno un ruolo decisivo nel difficile processo di ripresa della nostra economia. Mi riferisco in particolare all’attuazione del PNRR in modo da garantire una rapida ed efficiente gestione degli interventi previsti.

Infine, non possiamo dimenticare che, come isola la Sardegna continua a patire gli svantaggi dell’insularità che si traducono in costi aggiuntivi sul lato dei trasporti, dell’energia, delle infrastrutture, della scarsa disponibilità di competenze professionali, dello spopolamento e dell’invecchiamento demografico. Così Maurizio de Pascale, Presidente Confindustria Sardegna

“Dal rapporto emerge chiaramente come l’attuale scenario internazionale e gli effetti sui rincari dei prezzi delle matrie prime – ha spiegato Remo Taricani, Deputy Head UniCredit Italia – rischiano di interrompere il percorso di ripartenza post pandemico che il sistema produttivo del Paese aveva intrapreso. Le banche giocano un ruolo rilevante per il sostegno all’economia, anche perché in Italia sono la principale fonte di finanziamento delle imprese. Come UniCredit non abbiamo mai fatto mancare il nostro supporto, anche nei momenti più difficili. In questi giorni abbiamo lanciato un piano di azione per aiutarle anche in questa fase complessa, contraddistinta da una spinta inflattiva pericolosa che sta comportando un rischio di contrazione degli investimenti delle aziende. Non c’è dubbio infatti che i maggiori costi subiti dalle imprese costituiscono un freno alla loro competitività ed è necessario quindi agire a livello di sistema – banche, istituzioni e associazioni di categoria – per mitigare gli impatti negativi della congiuntura internazionale, ma è anche fondamentale che le imprese proseguano nei loro percorsi di innovazione e affrontino le grandi sfide legate alla sostenibilità, oltre a saper cogliere l’opportunità di diversificare le fonti di finanziamento, come strada complementare al credito bancario, per raccogliere risorse utili a superare l’attuale fase e a migliorare la loro competitività”.